流媒体平台 Netflix(奈飞)近日宣布,将以约 827 亿美元(含债务) 的总价收购 Warner Bros. Discovery(华纳兄弟探索,WBD) 的电影与电视内容资产。其中,交易对应的 股权价值约 720 亿美元,折合每股 27.75 美元。

若交易完成,这将成为近年来好莱坞规模最大的并购之一,也可能深刻改变全球娱乐产业的竞争格局。

根据目前披露的方案,WBD将保留旗下 有线电视频道、新闻与体育网络等传统业务,并将其剥离为一家名为 Discovery Global 的独立上市公司;而Netflix所收购的部分,则包括 华纳兄弟影业、HBO 以及流媒体平台 HBO Max 在内的核心内容业务。

这意味着,Netflix将直接纳入 《哈利·波特》《权力的游戏》《老友记》 等顶级IP资源,同时获得 DC宇宙体系与HBO原创剧集 等好莱坞最具价值的内容资产。

市场反应分化:风险与溢价并存

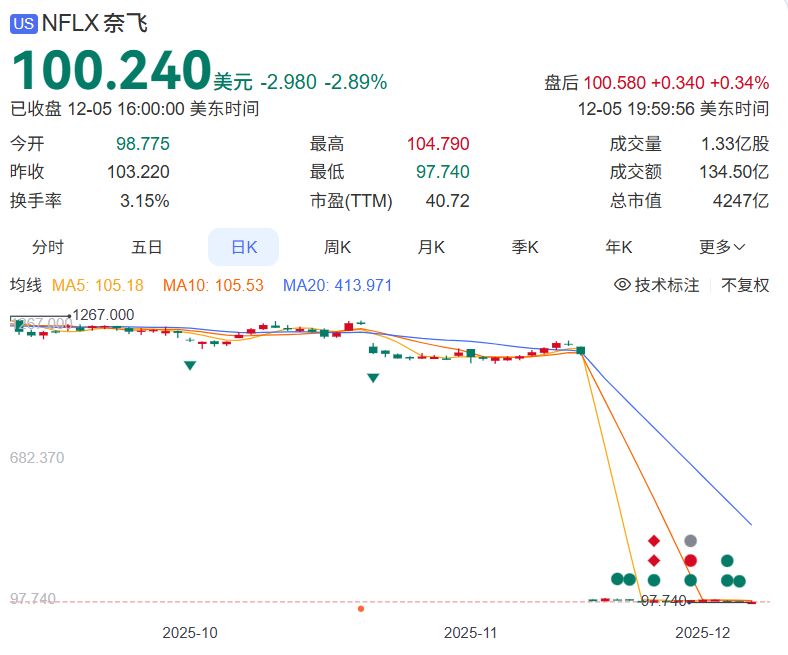

消息公布后,资本市场的反应并不统一。

在盘前交易中,Netflix股价一度下跌 3.5%—4%,反映出部分投资者对巨额并购所带来的 财务负担、整合难度及监管风险 持谨慎态度。

但对WBD股东而言,这笔交易显然是一项利好。27.75 美元/股 的报价明显高于此前市场价格,为股东提供了一次相对体面的退出机会。

业内普遍认为,这并非一次普通的内容整合,而是Netflix发展路径上的关键转折点。

补齐短板:Netflix真正想要的是什么?

长期以来,Netflix虽然在流媒体订阅规模上位居全球前列,但始终被认为 缺乏类似迪士尼那样可长期循环开发的IP根基。

一位曾长期参与好莱坞影视投资的业内人士(金戈,化名)在接受媒体采访时直言:“这更像是一场补课。如果Netflix不解决内容底盘问题,被竞争对手拉开差距只是时间问题。”

事实上,WBD自身近几年也持续承压。

随着有线电视用户快速流失,流媒体竞争不断升级,公司多次尝试通过 内部重组和业务拆分 来缓解经营压力。其中,将 内容制作与传统电视网络剥离,正是其核心自救方案之一。

正是在这一背景下,Netflix参与了对WBD核心资产的竞购。

据悉,包括 派拉蒙、康卡斯特 等企业此前也曾表达兴趣。但最终,Netflix凭借 现金 + 股票 的组合方案胜出,并允许WBD原股东在交易完成后同时持有 Netflix股份与Discovery Global股票,在长期价值上更具吸引力。

当然,这笔交易并非没有风险。

协议中设置了 高额分手费条款,一旦因监管或其他因素导致交易失败,Netflix将面临数十亿美元的赔付;与此同时,在正式交割前,WBD必须完成传统电视业务的独立拆分,也增加了执行层面的不确定性。

从平台到制片厂:一场防守式进攻

在金戈看来,Netflix此次出手并非单纯的扩张,而是一种 “防守型进攻”。

“过去Netflix依靠爆款剧推动用户增长,但行业环境已经变了。迪士尼有漫威和星战,环球有成熟的电影宇宙,亚马逊和苹果可以持续砸钱试错,而Netflix长期缺乏自己的‘超级内容引擎’。”

随着订阅增速放缓成为现实问题,如果无法持续提供具备长期吸引力的内容IP,用户留存势必受到挑战。

一旦收购顺利完成,Netflix将不再只是内容发行平台,而是 真正拥有从内容开发、拍摄制作、院线发行到流媒体上线的完整产业链能力,正式跻身好莱坞一线制片厂行列。

行业走向:寡头化趋势加速

这笔交易的意义,并不只是“Netflix内容库扩容”。

它更像是一个信号:流媒体平台不再满足于购买或定制内容,而是开始 直接控制内容生产的源头。

回顾过去十年,好莱坞的并购潮早已为这一趋势铺路。

2019年,迪士尼以约 713 亿美元 收购 21 世纪福克斯,为 Disney+ 打下内容基础;更早之前,AT&T 以约 850 亿美元 收购时代华纳,则是一次电信与媒体的跨界尝试。

相比之下,Netflix本次收购更为聚焦——几乎完全围绕影视与流媒体核心资产展开,不涉及新闻、体育等非核心板块,堪称一次由内容平台主导的“精准并购”。

如果未来Netflix能够自行决定一部大片是 先行院线发行,还是直接上线流媒体,并同步规划IP电影、剧集和衍生内容,其商业空间将被极大放大。

对观众是福是祸?

短期来看,观众可能会受益于 更稳定的内容供给和更高密度的优质制作。

但从行业生态角度看,风险同样存在。

当内容生产、发行和播放平台高度集中在少数公司手中,独立制片人、小成本影片与传统院线的话语权 可能被进一步压缩。

此外,内容资源向头部平台加速集中,也可能导致所谓“选择变多,但体验趋同”的问题——大家看到的,仍然是那几家巨头反复打磨的“安全牌”。

“短期对用户未必是坏事,但长期来看,内容价格上涨、平台壁垒加深是不可避免的。”金戈分析道,“真正值得警惕的,是行业多样性的空间会不会因此被挤压。”